Grupa Kapitałowa Grupa Azoty

Wybierz spółkę

- Pozytywnie oceniamy I kwartał 2016 i zrealizowane wyniki, które na poziomie operacyjnym EBITDA osiągnęły poziom 517 mln zł, wykazując wzrost o 31 mln r/r i realizując przy tym wyższą, 21 proc. marżę. Mamy jednak świadomość rosnących wyzwań jakie stoją przed nami w całym 2016 roku. Premie realizowane do tej pory w obszarze surowcowym spotkają się z rosnącym oczekiwaniem korekty naszej polityki cenowej, co już zauważamy w segmencie nawozowym oraz chemicznym - komentuje raportowane wyniki Andrzej Skolmowski, Wiceprezes Grupy Azoty. - W segmencie Tworzyw, w stosunku do analogicznego okresu roku ubiegłego, zmagamy się ze skokowym wręcz wzrostem presji cenowej na rynku, zarówno w obszarze poliamidu 6 jak i kaprolaktamu. Sytuacja ta jednoznacznie wskazuje jak ważne jest ukierunkowanie biznesu na produkcję wyrobów bardziej przetworzonych. Jest to tym samym dla nas priorytet zarówno inwestycyjny jak i organizacyjny w obecnym roku – uzupełnia Prezes Skolmowski.

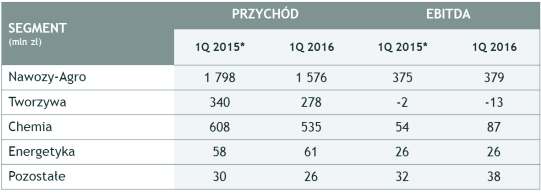

Segment Nawozy-Agro pomimo spadku sprzedaży o ponad 220 mln zł w efekcie rosnącego importu, wygenerował wyższy wynik EBITDA o blisko 5 mln zł i osiągnął poziom niemalże 380 mln zł. Segment znacząco poprawił rentowność wskutek realizacji premii surowcowej, w efekcie blisko 40 proc. obniżki cen gazu ziemnego w stosunku do analogicznego okresu roku ubiegłego. W odpowiedzi na oczekiwania rynku i napływ produktów z importu Grupa Azoty realizowała skuteczną strategię sprzedażową, która pozwoliła osiągnąć marżę EBITDA na poziomie 24 proc. (wobec 21 proc w analogicznym okresie roku ubiegłego).

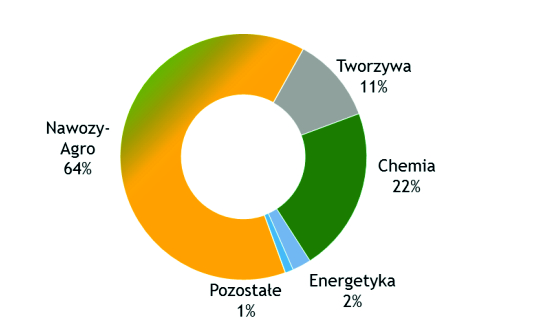

Przychody za 1 kwartał 2016r.

Segment Tworzyw niestety zmagał się i zmaga w dalszym ciągu się z silną presją cenową ze strony nabywców. Wyraźnie zarysowana dominacja kupujących na rynku wpływa na ostrą konkurencję cenową producentów na rynku europejskim i azjatyckim. Efektem tej sytuacji jest ujemna EBITDA na poziomie minus 13 mln zł z przychodami ze sprzedaży na poziomie 278 mln zł, mniejszymi o blisko 62 mln zł r/r.

W Segmencie Chemia nastąpiła wyraźna poprawa wyników i rentowności w głównej mierze za sprawą sprzedaży melaminy, która realizuje solidną zwyżkę rentowności wskutek wahań podażowych na rynku europejskim, wynikającymi z problemów instalacji w Holandii i Niemczech, oraz premii surowcowej uzyskanej z obniżki cen wspomnianego gazu ziemnego. Powodów do zadowolenia dostarcza segment OXO, wyraźnie notując wzrost sprzedaży nowego produktu flagowego Oxoviflex z wyższą premią do propylenu. W obszarze siarki zauważalny jest spadek notowań siarki na rynkach światowych, co znalazło odzwierciedlenie w niższych wynikach Siarkopolu w sprzedaży eksportowej. Ostateczne skonsolidowany segment Chemia zakończył kwartał ze sprzedażą na poziomie 535 mln zł, notując spadek o ok 12 proc. r/r oraz EBITDA na poziomie blisko 87 mln zł, co oznacza wzrost rentowności o 7 proc. w stosunku do analogicznego okresu roku ubiegłego.

Wyniki wg segmentów

* Przekształcenia w związku z ujednoliceniem zasad rachunkowości w Grupie Azoty (pkt. 2.2.c) Informacji dodatkowej do sprawozdania finansowego)

Wyniki skonsolidowane Grupy Azoty Puławy

Puławska Spółka osiągnęła w IQ 2016r. zysk netto na poziomie 161 mln zł wobec 175 mln zł w analogicznym okresie roku ubiegłego przy przychodach ze sprzedaży na poziomie 952 mln zł wobec 1070 mln zł w IQ 2015 r..

Wyniki skonsolidowane Grupy Azoty Police

Policka Spółka osiągnęła w IQ 2016r. zysk netto na poziomie 68 mln zł wobec 51 mln zł w analogicznym okresie roku ubiegłego przy przychodach ze sprzedaży na poziomie 687 mln zł (746 mln zł w IQ 2015).

Wyniki jednostkowe Grupy Azoty Zakłady Azotowe Kędzierzyn

W ujęciu jednostkowym kędzierzyńska Spółka osiągnęła w IQ 2016r. zysk netto na poziomie 66 mln zł wobec 60 mln zł w analogicznym okresie roku ubiegłego przy przychodach ze sprzedaży na poziomie 441 mln zł (543 mln zł w IQ 2015).